Các tác động trọng yếu từ TT99 đến công tác quản lý kế toán từ năm tài chính 2026

Bộ Tài chính đã ban hành Thông tư 99/2025/TT-BTC (“TT 99”) “Hướng dẫn chế độ kế toán doanh nghiệp”vào ngày 27/10/2025. Đây là văn bản pháp lý quan trọng sẽ thay thế hoàn toàn Thông tư 200/2014/TT-BTC và các thông tư liên quan kể từ ngày 01/01/2026.

Với mong muốn đồng hành cùng Quý khách hàng chủ động trong việc chuyển đổi và tuân thủ quy định mới, Công ty TNHH Tư vấn Đại Hà (“Đại Hà”) xin trân trọng gửi đến Quý khách hàng bộ tài liệu so sánh giữa TT 99 và TT 200, cùng những phân tích về tác động trọng yếu đến công tác quản lý kế toán từ năm tài chính 2026, bao gồm:

A - Các tác động trọng yếu từ TT99 đến công tác quản lý kế toán từ năm tài chính 2026

1. Đối tượng áp dụng: Thông tư này hướng dẫn kế toán áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện chế độ kế toán hoặc văn bản quy phạm pháp luật về kế toán theo hướng dẫn của Ngân hàng Nhà nước Việt Nam. (Điều 2)

2. Công tác quản trị và kiểm soát nội bộ: Doanh nghiệp có trách nhiệm tự xây dựng quy chế quản trị nội bộ (hoặc các tài liệu tương đương) và tổ chức kiểm soát nội bộ nhằm phân định rõ quyền, nghĩa vụ và trách nhiệm của các bộ phận và cá nhân có liên quan đến việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh tại doanh nghiệp, đảm bảo tuân thủ các quy định của pháp luật doanh nghiệp và pháp luật có liên quan. (trích điều 3)

3. Chứng từ kế toán và sổ kế toán:

- Chứng từ kế toán của doanh nghiệp phải được thực hiện theo đúng quy định của Luật Kế toán, các văn bản hướng dẫn Luật Kế toán và các văn bản sửa đổi, bổ sung hoặc thay thế. (điều 8)

- Doanh nghiệp tham khảo để áp dụng biểu mẫu hệ thống chứng từ kế toán tại Phụ lục I ban hành kèm theo Thông tư này. Trường hợp để phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý, doanh nghiệp được thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu chứng từ kế toán.. Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu chứng từ kế toán thì doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện.. (trích điều 9)

4. Lập, ký và kiểm soát chứng từ kế toán: Việc phân cấp ký trên chứng từ kế toán của doanh nghiệp phải phù hợp với quy định của pháp luật, yêu cầu quản lý, quy chế quản trị nội bộ để đảm bảo kiểm soát chặt chẽ, an toàn tài sản, nguồn vốn của doanh nghiệp và xác định được trách nhiệm của cá nhân có liên quan. Lưu ý, kế toán trưởng (hoặc người được kế toán trưởng uỷ quyền) không được ký "thừa uỷ quyền" chức danh của người quản lý, điều hành của doanh nghiệp trên chứng từ kế toán, trừ trường hợp pháp luật có quy định khác. (trích điều 10)

5. Quy định về sử dụng phần mềm kế toán: Doanh nghiệp có thể sử dụng các phần mềm kế toán để thực hiện công tác kế toán theo quy định tại Thông tư này. phải đảm bảo tối thiểu các yêu cầu chuyên môn, nghiệp vụ về kế toán như đảm bảo tuân thủ pháp luật, an toàn bảo mật và lưu lại dấu vết mọi chỉnh sửa. Phần mềm cần có khả năng kết nối dữ liệu (HĐĐT) và cập nhật theo quy định mới. Ban Giám đốc và Kế toán trưởng hoàn toàn chịu trách nhiệm về số liệu trên phần mềm. (điều 28)

6. Trách nhiệm ban hành Quy chế hạch toán kế toán: từ ngày 01/01/2026, doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) trong các trường hợp dưới đây. Quy chế phải nêu rõ sự cần thiết của việc bổ sung đó và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã bổ sung:

- Đối với chứng từ kế toán: Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu chứng từ kế toán so với biểu mẫu hướng dẫn tại Phụ lục I (căn cứ khoản 2 Điều 9 Thông tư 99/2025/TT-BTC).

- Đối với tài khoản kế toán: Khi sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán hướng dẫn tại hụ lục II (căn cứ khoản 2 Điều 11 Thông tư 99/2025/TT-BTC).

- Đối với sổ kế toán: Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán so với biểu mẫu hướng dẫn tại Phụ lục III (căn cứ khoản 2 Điều 12 Thông tư 99/2025/TT-BTC).

- Đối với Báo cáo tài chính: Khi bổ sung thêm các chỉ tiêu của báo cáo tài chính hướng dẫn tại Phụ lục IV (căn cứ khoản 1 Điều 18 Thông tư 99/2025/TT-BTC).

B. Bảng đối chiếu so sánh TT 99 & TT 200 (Điểm mới – Kế thừa – Bãi bỏ) và Bộ tài liệu đào tạo đính kèm.

Bộ tài liệu so sánh (điểm mới, kế thừa, bãi bỏ) cùng slide đào tạo được cập nhật tại đường dẫn https://erp.daihaltd.com bao gồm:

1. So sánh TT99 Hướng dẫn chế độ kế toán DN với TT200 bị thay thế từ 01.01.2026

2. So sánh TT99-TT200-PL I - DANH MỤC VÀ BIỂU MẪU CHỨNG TỪ KẾ TOÁN

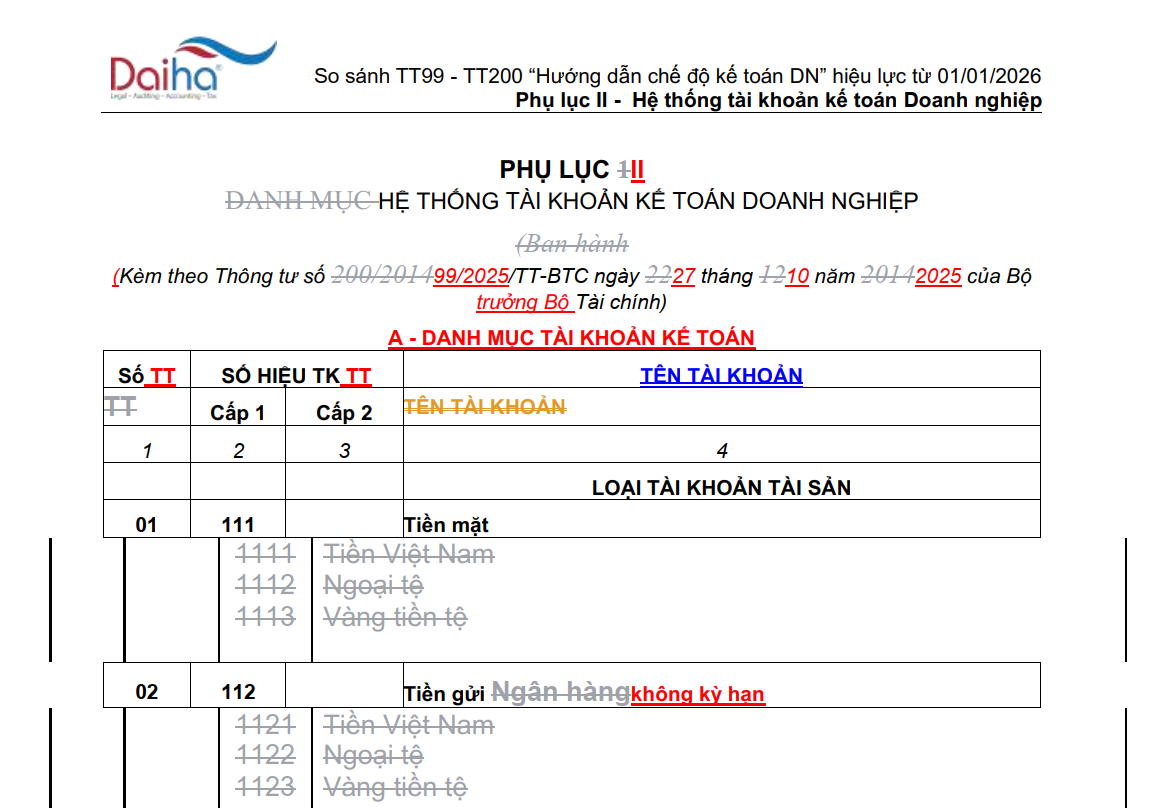

3. So sánh TT99-TT200-PL II - HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP

4. So sánh TT99-TT200-PL III - SỔ KẾ TOÁN

5. So sánh TT99-TT200-PL IV - BIỂU MẪU BÁO CÁO TÀI CHÍNH

6. Tài liệu cập nhật chế độ Kế toán doanh nghiệp (TT992025TT-BTC Thay thế Thông tư 2002014TT-BTC)_Chi hội hành nghề kế toán VICA

7. Toàn văn TT99_2025_TT-BTC_565484 bản word

Nếu Quý khách hàng còn có các thắc mắc liên quan tới TT99, xin vui lòng liên lạc với nhân sự của Đại Hà để chúng tôi có thể hỗ trợ kịp thời . Trân trọng cảm ơn !

DAIHA NEWS

Tin khác

- Thông tin đăng nhập web bản tin định kỳ Đại Hà

- Bản tin thuế, hóa đơn, chứng từ, chính sách khác - tuần 2.tháng 09.2025

- Bản tin thuế, hóa đơn, chứng từ, chính sách khác - tuần 1.tháng 09.2025

- Đại Hà nỗ lực chuyển mình thông qua hoạt động chuyển đổi số (18.10.2021)

- Kế Toán, Kiểm Toán Và Thuế: Nền Tảng Vững Chắc Cho Sinh Viên Mới Ra Trường

- DAIHA Legal Radar